Все о дивидендах в 2020 году

Учитывая ту информацию, что численность лиц, как и в малом, так и среднем бизнесе увеличивается год от года, а количество владельцев ценных бумаг крупных компаний еще больше, закон должен строго регулировать весь процесс: непосредственно это касается и процессов, и правил получения доходов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Первостепенной задачей будет подробно разобраться, что же такое дивиденды, что они представляют как источник получения основного выручки, а также правила выплат и условия налогообложения.

Что это такое

Дивиденды – та всякая прибыль, которую акционер или участник будет получать от организации в период распределения общего дохода. Оставшегося после всех издержек, так же операция будет осуществляться после выплаты налогов организации, не зависимо от страны действия бизнеса. Все это присутствует в п.1 ст.43 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс Российской Федерации (Часть Первая)»

Но иногда происходит и такое, что выплаты участнику ликвидации организации, если они не превышают его же плату, не признаются выплатами дивидендов.

Дивиденды всегда являются доходом, который пропорционален вложенному капиталу в деятельность предприятия, производящую что-то: будь то продукция или же услуги. Пожалуй, будет важным еще раз уделить внимание тому, что дивиденды являются той самой частью выручки организации после всех необходимых для уплаты налогов.

Это та выручка организации, которая останется после уплаты того налога, в той системе налогообложения, в которой данная фирма зарегистрирована: если же это общий режим, то после уплаты этого налога на прибыль объединения, если упрощенная система, то после уплаты УСН и аналогично ЕНВД. Смена системы налогообложения предусмотрена один раз перед началом отчетного периода.

Кто и как принимает эти решения

Решения по поводу распределения прибыли или ее 100% долей между участниками всегда проводятся на общем собрании членов соответствует их доле в капитале, если другие составные договора не оговорены в уставе и согласно статье 28 Федерального закона от №14-ФЗ «Об обществах с ограниченной ответственностью».

На момент проводимого собрания может случится так, что определенный капитал общества будет внесенным не полностью, находят характерные черты несостоятельности (банкротства), если же цена чистых активов меньше всех капиталов, и если стоимость доли до сих не была выплачена, то члены правления не будут иметь право выносить вердикты по распределению вырученных средств.

Такое обязательное соответствие определяется тем, что на основании бухгалтерского анализа актуально на момент текущего созыва собрания.

Пример решения по выплате дивидендов в 2020 году

Если все условия будут соблюдены, то очередь на оформление решения участвующих в обществе о направлении чисто вырученной прибыли, полученной в определенный промежуток, на выплату дивидендов.

Решение о выплате дивидендов образец 2016 год.

Видео: Коэффициент выплаты

Как составляется протокол

На собраниях не всегда обсуждается один лишь этот вопрос. Тем не менее, количественно вопросы на повестке дня особой роли не играет, результаты собрания оформляются через составления специального протокола.

Ведение которого организует исполнительный орган в обществе, в это время протокол подшивается в книгу протоколов для доступности участникам собрания.

Основными реквизитами протокола являются:

- номер, дата и указ принадлежности документа к ООО;

• перечисление участников, распределение их долей;

• повестка дня;

• итоги о изучении и вынесении вердиктов по всем вопросам.

Что бы решить проблему с выплатами дивидендов, собрание обязано четко определить размер выплачиваемых дивидендов, период за который они предназначаются, а также форму выплат, их порядок и дату.

Согласно законодательству РФ, общество имеет право выносить решение о выплатах каждый квартал, раз в 6 месяцев или раз в год. Также допустимы платежи и за прошедший годовой период. Общая сумма выплат распределяется пропорционально доли участника, если в уставе нет альтернативного порядка распределения.

Основной формой выплаты дивидендов, как правило, является денежной, но нет ограничений и по имущественным выплатам, которые получили сейчас широкое распространение.

Как правильно с юридической точки зрения оформляется договор вклада в банке и какие могут быть подводные камни? Читать статью, договор банковского вклада.

Как правильно с юридической точки зрения оформляется договор вклада в банке и какие могут быть подводные камни? Читать статью, договор банковского вклада.

Узнайте о вкладах в Промсвязьбанке далее.

Пример протокола

Скачать актуальный пример протокола общего собрания и можно будет посмотреть здесь.

Операция принимаемых решений о выплате дивидендов конкретному лицу

Учитывая тот факт, что многие вчерашние физические лица в поисках прибыли и источников хорошего дохода открывают бизнес и фактически работают на себя – все чаще появляются случаи, когда общество имеет одного учредителя.

Получается, что учредителю не с кем проводить собрания и в таких случаях он выносит собственное единогласное решение о выдаче дивидендов самому себе. Оформление данного решения происходит в типичном порядке с соблюдением всех требований, как и для вердиктов общего собрания учредителей.

Приказ о выплате дивидендов

Решения, которые принимают учредители на собраниях, обязательны для исполнения руководством общества, но не его подопечными.

Если Устав общества является основным законом этой организации, а решение собрания — это требования учредителей руководителю, то для подчиненных необходимо издание приказа руководителя. Такой приказ является полным основанием для деятельности подчиненных, это же касается и по выплате дивидендов.

Посмотреть и загрузить образец приказа по выплате дивидендов лицам, учредившим организацию можно здесь.

Учет дивидендов

Выплата дивидендов является фактическим процессом получения прибыли физическим лицом, а, следовательно, такие цифры подлежат к налогообложению. Как и в остальных случаях доходов по дивидендам у физического лица удерживается налог в бюджет страны и обязательный налог на доходы с физических лиц.

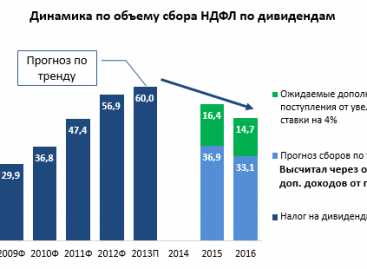

Ставки по данному виду налога и общее положение определены в ст.224 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс РФ (Часть 2)». Если до текущего года она составляла 9%, то с 2020 года ее повысили до 13% и это для резидентов. Для лиц, не являющимся резидентами, налог повышается вплоть до 15%.

Его рассчитывают, удерживают и перечисляют в бюджет бухгалтерией общества самостоятельно. Это делается на основании утвержденного решения собранием владельцев о разделении выручки и выплате дивидендов. Бухгалтер должна подготовить расчеты по суммам к выплате и, на основе приказа руководителя, осуществить указанную выплату.

Как правильно начислять

С целью расчета суммы дивидендов весь доход, полученный предприятием за вычетом себестоимости, процентных и иных расходов, а также после уплаты налогов — необходимо долю в процентах умножить на каждого учредителя в фонде. Данные расчеты будут оформлены бухгалтерской справкой.

Зависящее от того факта, разделяли ли уже владеющие обществом выручку в расчетном время или нет, начисление налогов на доходы физических лиц происходит по такому сценарию:

- если операция уже проводилась, то: величина начисленных дивидендов / вся сумма выплаты х (вся сумма выплаты – это уже выплаченные доходы в виде дивидендов в этом и прошлых годах) х 13%;

- если же выплата является первой: вся сумма, которую имеет право получить участник общества по результатам собрания х 13%.Сам процесс перечисления налога должен вступает в производство не позже следующих суток после перечисления дохода участнику организации.

В ситуациях, в которых учредитель является единственным лицом в фирме, прибыль вычисляется на основании бухгалтерского баланса. Учредитель на основании единоначалия должен принять выбор про начисление дивидендов.

От этой суммы удерживается стандартный налог для выплаты в бюджет, который отчисляется одновременно с дивидендами и обязательно не позже следующих суток.

К сожалению, ставка по доходу от выплат по дивидендам стала равной ставке, которая применяется в случаях расчета заработной платы; а если учесть, что дивиденды имеют более весомую величину — то это большие издержки для общества и денежные потери для его получателя.

Однако, несмотря на идентичные ставки, расчет его надо производить отдельно от других доходов, так как они имеют разные базы.

Условия по депозитным программам для физических и юридических лиц от банка «Югра». Читать статью, банк Югра вклады.

Условия по депозитным программам для физических и юридических лиц от банка «Югра». Читать статью, банк Югра вклады.

Ответ, где сделать валютные вклады под высокий процент, узнайте по ссылке.

Подробнее о договоре банковского вклада тут.

Несмотря на все трудности, получение доходов от дивидендов распространено среди бизнесменов по всему миру: это прекрасная возможность получать солидный доход. Существует множество компаний по мониторингу рынка: можно изучить акции любой компании, их живучесть и выработать свою собственную стратегию. Постарайтесь действовать ответственно и не пренебрегать бухгалтерскими услугами профессионалов и все у вас получится.

Пока тут нет комментариев!

Вы можете первым оставить комментарий.